推荐产品

推荐新闻

竞技宝官方测速站下载

-

咨询热线15192971111

-

全国售后热线:

15192971111

地址:山东省临沂市平邑县地方镇

竞技宝dota2测速水果罐头

全国百亩以上优质高品质的水果

15192971111

15192971111

年第四序度(下称2024Q4)的利便速食墟市举办记忆,同比对象为2023年第四序度(下称2023Q4)。

复盘数据均来自于立即赢品牌CT。立即赢品牌CT数据遮盖了世界县级以上各品级都邑(不含乡、镇、村),并深度遮盖世界中央都邑群,业态遮盖征求大卖场、大超市、幼超市、方便店、食杂店。目前,立即赢品牌CT中的品牌超30万个,商品条码量领先1400万个,年订单数领先50亿笔。

查阅立即赢关于利便速食墟市2024Q3,2024Q2、2024Q1的墟市记忆,请点击:、、。

利便速食类目共包蕴利便粉丝、利便面、利便米线、利便米饭、罐头食物、速食肠、速食粥/汤、预造菜、自热食物等子/孙类目,包蕴四级类目共计19个。

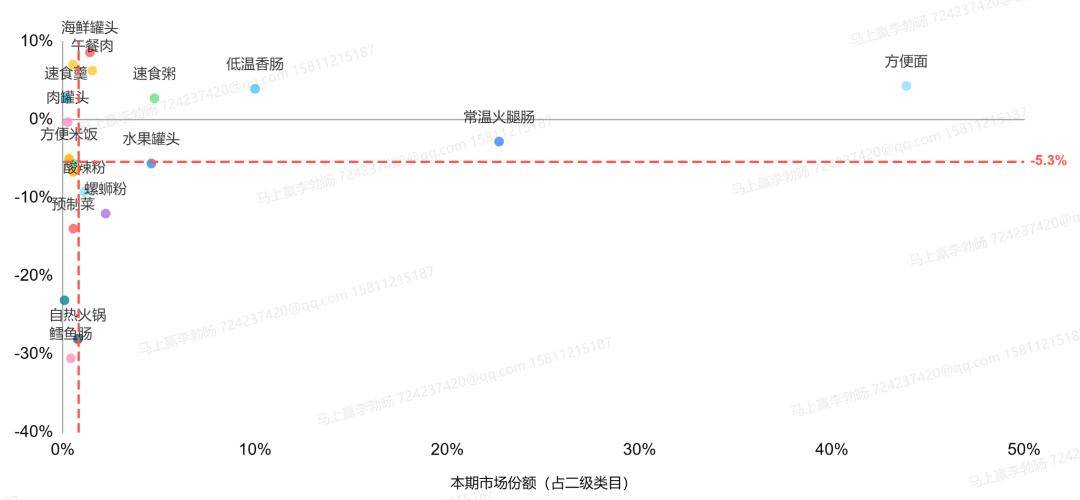

基于立即赢品牌CT中的品类机遇洞张望板的波士顿矩阵四象限领会可能看到,正在墟市份额中,利便面仍然稳居第一,与墟市份额位居第二的常温火腿肠拉开了20%支配的墟市份额差异,随后是墟市份额正在10%支配的低温腊肠,速食粥和生果罐头以5%支配的墟市份额紧随其后。

从墟市份额增速的角度看,海鲜罐头和午餐肉纵然墟市份额较幼但增速可观,速食羹与肉罐头显示出较强的拉长潜力。同时,利便面、低温腊肠和速食粥也保留正向拉长。与之相对的是,自热暖锅类目增速同比约负20%,墟市份额下滑彰着,螺蛳粉和酸辣粉等类目也有必定墟市份额同比负拉长的趋向。

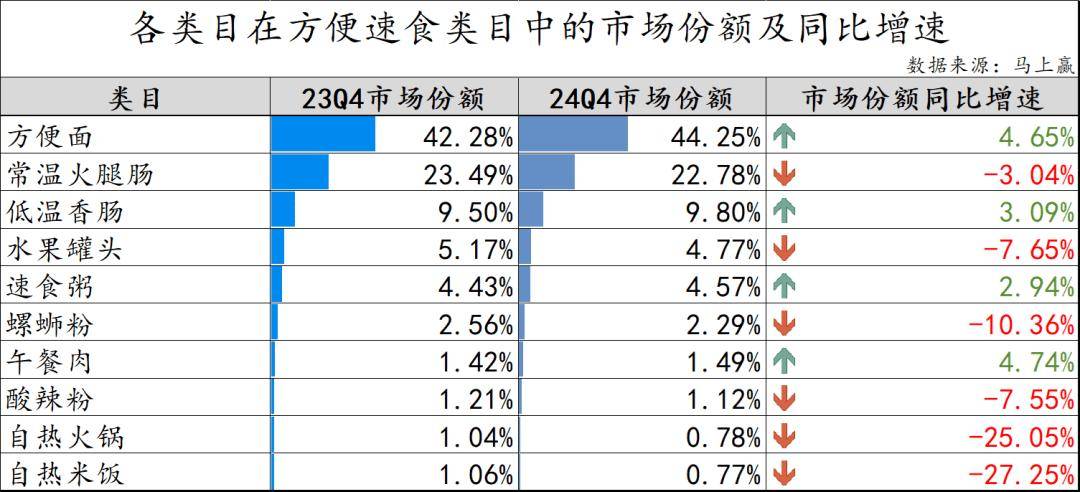

正在利便速食大类中,本季度咱们核心挑选了:利便面、常温火腿肠、低温腊肠、生果罐头、速食粥、螺蛳粉、午餐肉、酸辣粉、自热暖锅、自热米饭几个较有模范性与代表性的类目举办类目墟市情状记忆。以2024Q4墟市份额筹算,上述核心类目正在利便速食中的墟市份额合计>92%。

从墟市份额及其同比增速的数据看,利便面正在Q4的墟市份额增至44.25%,赓续霸占利便速食墟市的主导名望,其4.65%的墟市份额同比增速显露亮眼。常温火腿肠则以22.78%的墟市份额位居第二,但墟市份额同比增速为负3.04%,墟市份额有必定萎缩。

低温腊肠、生果罐头、速食粥和螺蛳粉以10%~20%的墟市份额霸占利便速食类目标中部身分,其余类目均正在1%支配。从同比增速上看,午餐肉纵然墟市份额较幼,但同比增速抵达了4.74%。别的,除低温腊肠和速食粥保留墟市份额同比拉长表,其余类目同比皆有分别水准下跌,且自热暖锅和自热米饭的墟市份额同比负增速均领先25%,墟市份额闪现出了较彰着的萎缩。

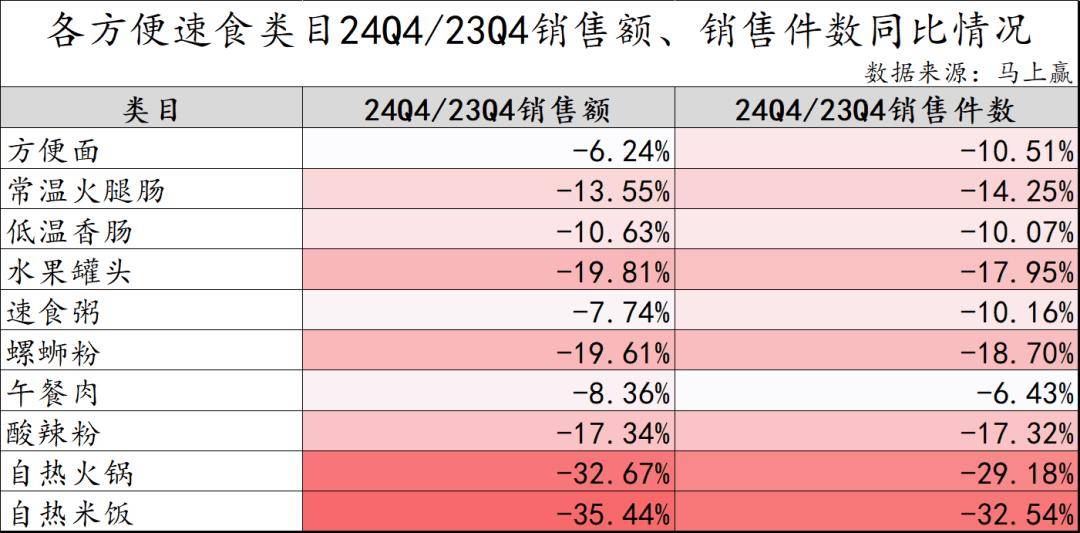

正在发卖额与发卖件数的同比转变上,基于立即赢品牌CT中正在网领先15个月的络续门店举办比较,一共类目标发卖额、发卖件数均闪现同比低浸趋向,具体显露禁止笑观。

从发卖额同比改动来看,利便面、速食粥和午餐肉显露相对较优,同比跌幅低于10%;而自热米饭和自热暖锅成为下跌幅度最大的类目,同比下跌领先30%,其余类目标发卖额同比降幅均正在10%-20%之间,显示出分别水准的墟市中断。从发卖件数的角度来看,午餐肉的境况相对较好,但也同比下跌6.43%,自热米饭和自热暖锅的发卖件数的下跌情状则较为苛苛。

归纳发卖额和发卖件数同比情状来看,生果罐头、自热暖锅和自热米饭等类目发卖额同比低浸幅度大于发卖件数同比低浸幅度,特别是已经红极偶尔的“自热观点”利便速食而今“性价比”受到质疑,墟市热度的减退使其尽可以通过削价来维护发卖领域,但成就有限。

相反,利便面和速食粥等类目发卖额同比低浸幅度幼于发卖件数同比降幅,显示出必定水准的价值擢升的局面。一类如速食粥类目,受娃哈哈正在昨年闭系事宜的影响,叫醒了一个人消费者挑选该类目产物的同时,墟市的升温也对价值起到了必定水准的维持;另一类比如利便面类目,个人筹办企业正在本钱上涨与保留自己筹办毛利的双重挤压下,不得不挑选通过涨价的办法缓解个人压力,客观上也必定水准影响了类目具体的价值秤谌。

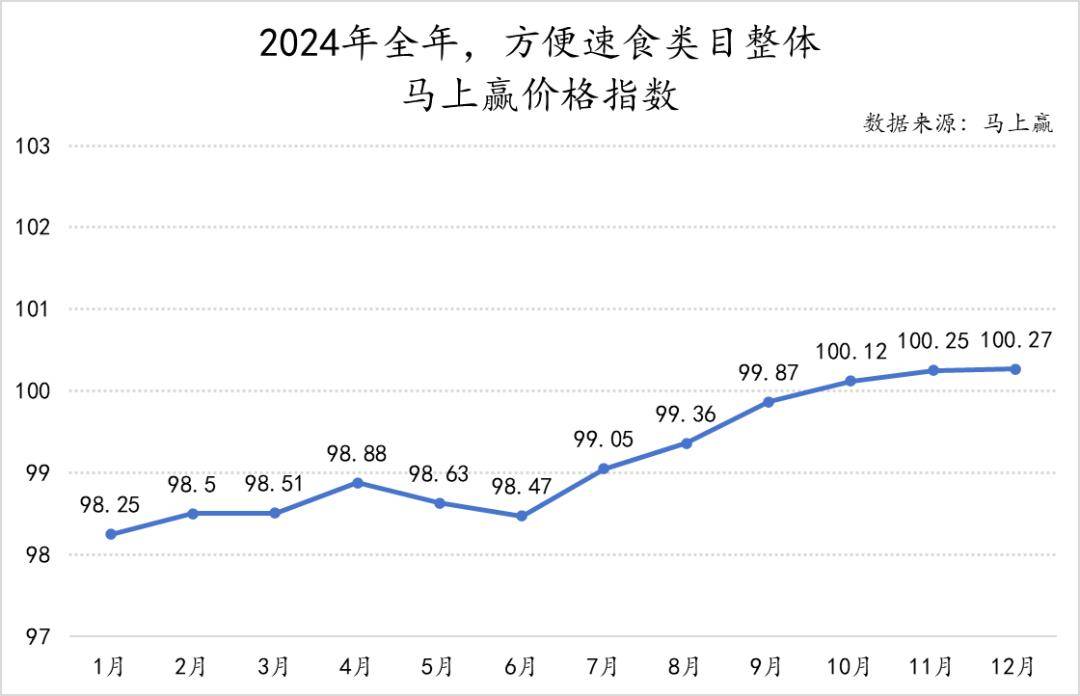

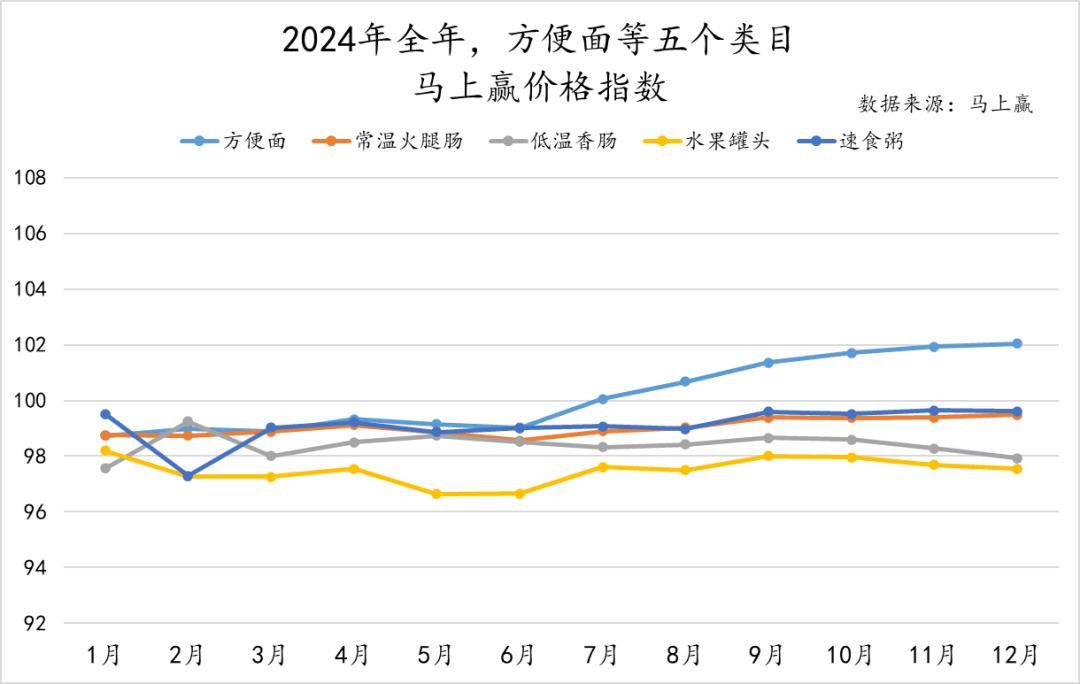

为了更好地领会利便速食类目具体价值连接改动和走势,咱们梳理了该类目2024年终年的立即赢价值指数(WPI,完全先容参见:)。该目标以100为基准值,其数值上下摇动为类目标价值指数与昨年同期价值指数的相对百分比,100默示与昨年同月持平,高于100默示同比价值指数上升,低于100则默示同比价值低浸。

可能看到,正在2024年终年,利便速食类目正在2024年6月及以前均处于低位,具体价值秤谌面对较大的压力。自2024年6月起,利便速食类目标价值指数则较稳步的回升,并正在2024Q4的三个月中,均领先100,这也意味着正在2024Q4,利便速食类目具体的价值发达趋向依然从新回到正向拉长区间,价值拉长可能成为类目拉长的激动力之一。

完全来看各细分类目标价值指数情状,最初是利便面、常温火腿肠、低温腊肠、生果罐头、速食粥五个类目,可能看到,除了利便面正在2024年年中今后价值指数回升领先100的基准线以表,其余几个类目均还正在100基准线下方,可见除利便面表的几个类目,依赖价值拉长激动类目拉长仍然有较大的压力。常温火腿肠、速食粥类目显露具体较好也较为坚固,Q4依然逼近基准线左近,但低温腊肠、生果罐头则压力更大,且正在Q4价值指数仍然有进一步下滑的趋向。

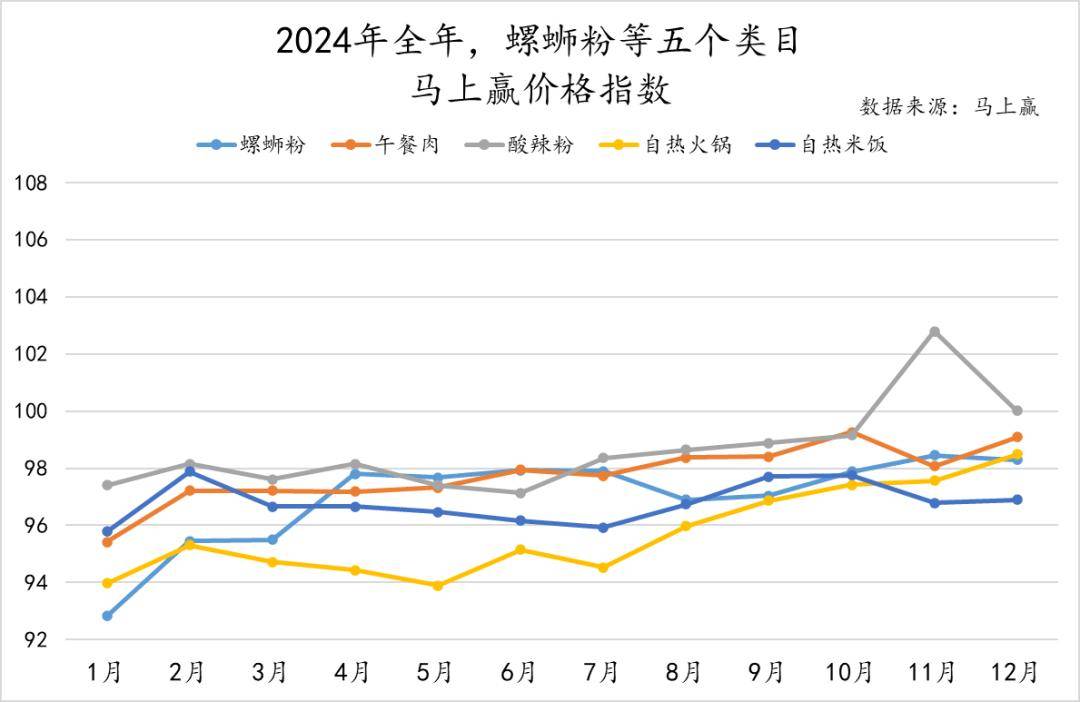

正在螺蛳粉、午餐肉、酸辣粉、自热暖锅与自热米饭五个类目中,除酸辣粉正在2024年11月有一个短暂的峰值表,其余期间段一共类目均处于100基准线下方,具体价值拉长压力仍然较大。但好音书是,从趋向上看,这五个类目除自热米饭表,具体均有必定向上的趋向。

基于立即赢品牌CT中的数据,咱们进一步观测各核心类目标CR5集团墟市份额改动,店均有劲、新品数目转变情状,以及组合装/非组合装的均匀规格、均匀均价走势与Top SKU转变。必要诠释的是,立即赢关于组合装的界说为内装数>1的组合类、套组类产物,征求但不限于箱/包/套等各样形式的组合产物;非组合装则是产物拥有独立条码的最幼发卖单位。

利便面类目中,CR5集团的墟市份额之和霸占了该类目绝大无数墟市份额高达85.83%,具体集合度秤谌较高。从CR5集团内部来看,墟市份额占对比大的康师傅与联合墟市份额产生同比低浸,而白象、今麦郎与三养集团的墟市份额则达成了同比拉长,特别是三养集团,其火鸡面系列产物依据怪异的口胃和营销计谋,以并不算民多的产物敏捷落成发卖领域拉长,并正在CR5中站稳了脚跟。

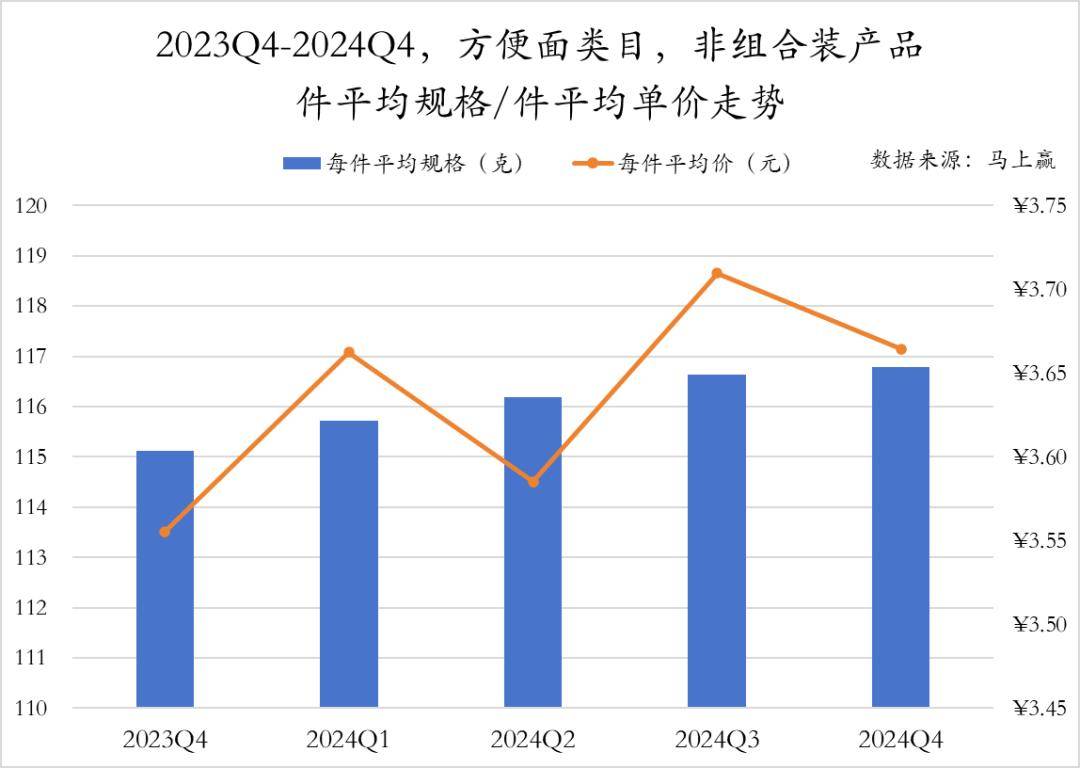

利便面类目中的非组合装产物中,件均匀规格和件均匀单价总体均呈上升趋向,件均匀规格转变幅度较幼,同比拉长1g支配;件均匀单价环比上一季度产生幼幅度低浸,但同比2023年Q3拉长0.1元,具体闪现必定上升趋向,或与本钱上涨等有较强的闭系性。

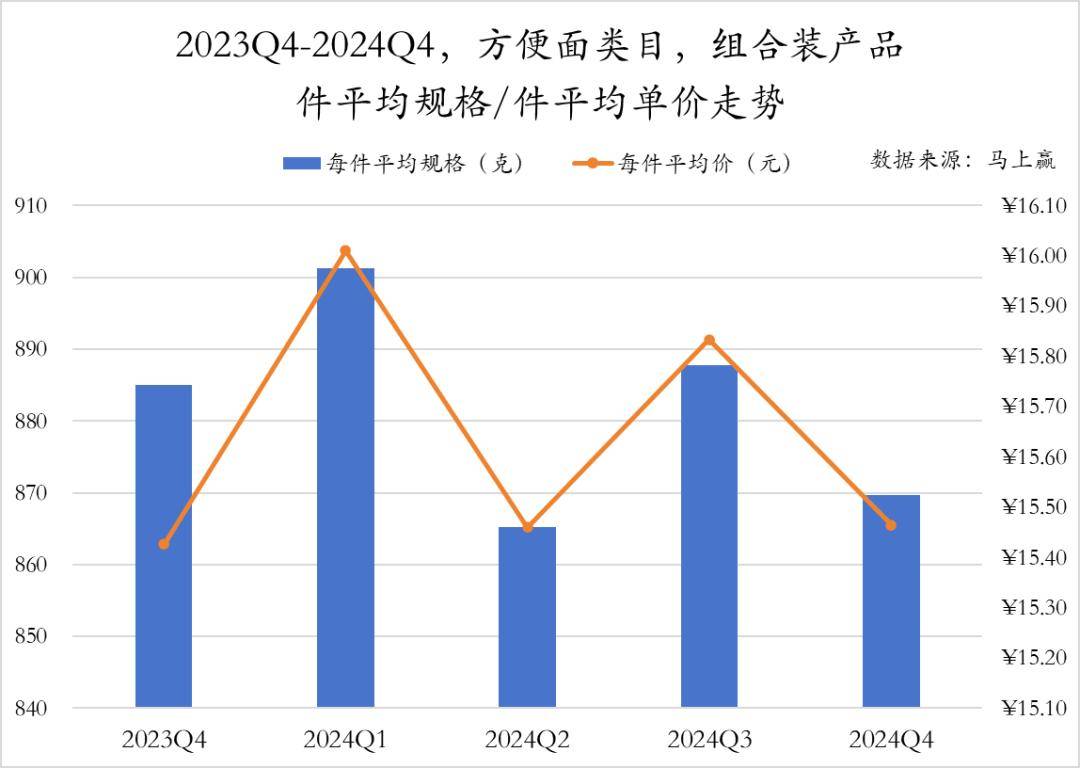

利便面类目中的组合装产物,件均匀规格和件均匀单价的转变趋向划一,闪现出彰着的时令性摇动,节假日与旅游的高频消费场景正在Q1和Q3的产生,使得规格和单价均有所上升。而Q2与Q4的消费热度具体回落,2024年Q4件均匀规格比拟同期有所低浸,件均匀单价持平,具体价值/规格均有微幼的低浸趋向。

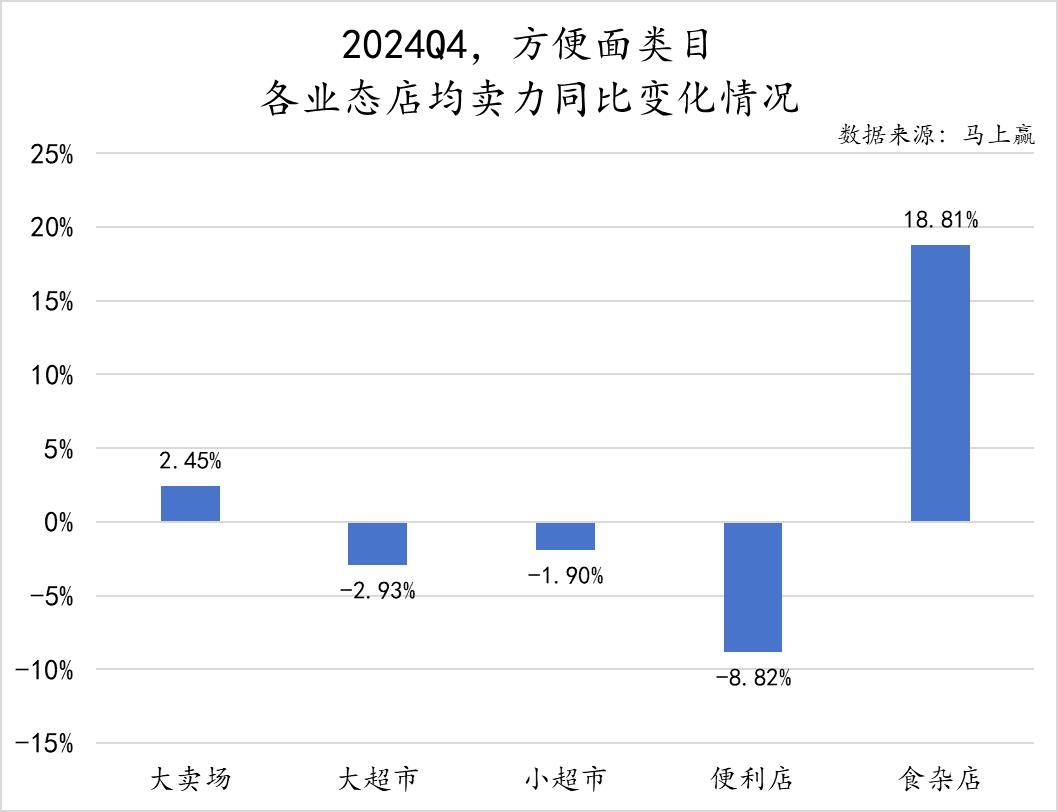

利便面类目正在分别行态的店均有劲同比转变分别彰着,大卖场和食杂店达成了店均有劲拉长,分辨为2.45%和18.81%,特别是幼业态,店均有劲拉长较为明显。而大超市、幼超市和方便店则闪现同比低浸趋向,消费者购置方便性和产物定位的分别需求,影响了各业态正在利便面发卖上的显露。

行为利便速食大类中的领跑类目,利便面无间正在墟市上霸占着新品数目标第一梯队。纵然新品数目上,2024年Q4同比2023Q4和环比2024Q3均有幼幅度低浸,但仍远超其他品类,足见利便面墟市的激烈逐鹿。

基于2024终年利便面类目标墟市份额TOP SKU情状可能看到,正在组合装产物中,有三款产物均来自白象集团,分辨从属于汤好喝与大辣娇两个品牌,其影响力禁止幼觑。除此以表,联合、康师傅也各有一个SKU上榜。

正在此必要分表诠释的是,因为康师傅正在利便面类目中的个人产物存正在一物多码情状,既统一个产物少有个分此表SKU,客观上可以会对数据统计出现必定影响,所以利便面类目中的组合装/非组合装产物墟市份额TOP5的排序个人,数据仅供参考。

正在非组合装类产物中,联合集团共有三款产物上榜,征求老牌产物汤达人系列、来一桶系列,以及近几年的后起之秀茄皇系列。比拟来说,白象、康师傅则各有一款产物上榜。

正在常温火腿肠类目中,CR5集团由双汇、金锣、新期望六和、力诚和雨润五个集团组成,霸占墟市份额的97.31%,常温火腿肠墟市险些统统被CR5集团主导,其他品牌的墟市空间格表有限。正在墟市份额的同比转变中,唯有双汇和雨润的份额有所低浸,而其他集团均显露出必定水准的拉长。

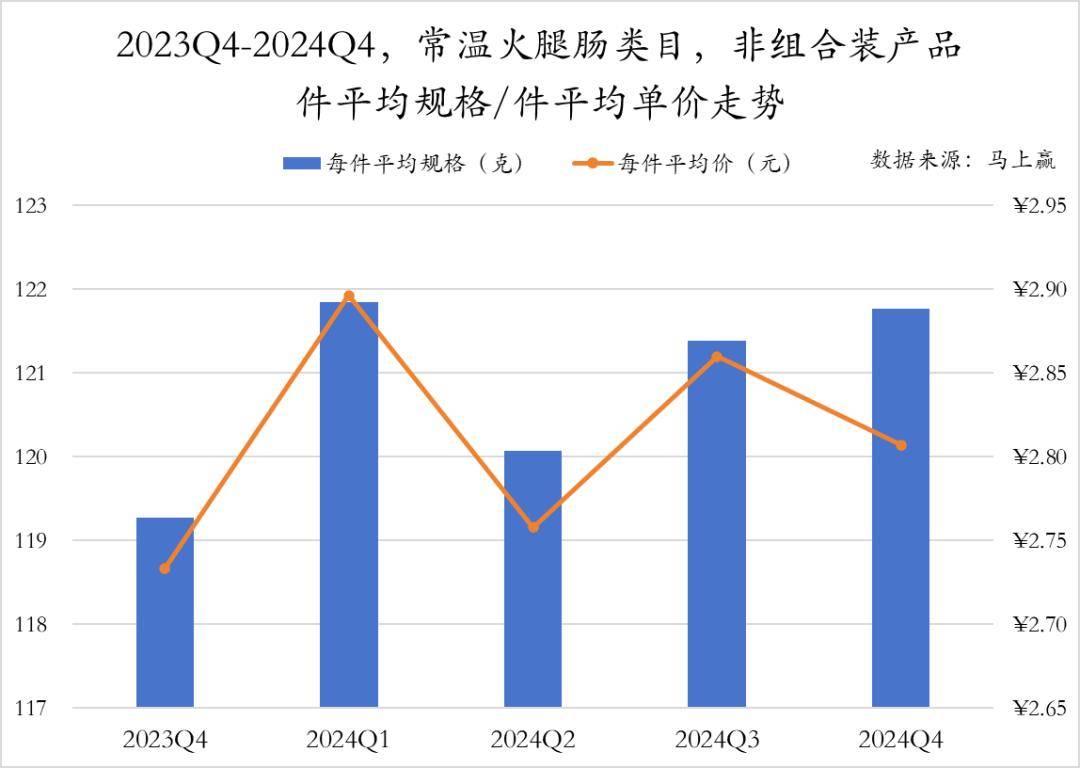

同样是分组合装与非组合装来看,常温火腿肠的非组合装产物件均匀规格与件均匀单价走势相当,Q2和Q4是常温火腿肠均价较低的期间段,Q1和Q3则相对更高。2024年Q4的件均规格和件均单价均高于2023年同期,均匀规格比拟Q3也有幼幅度提升。

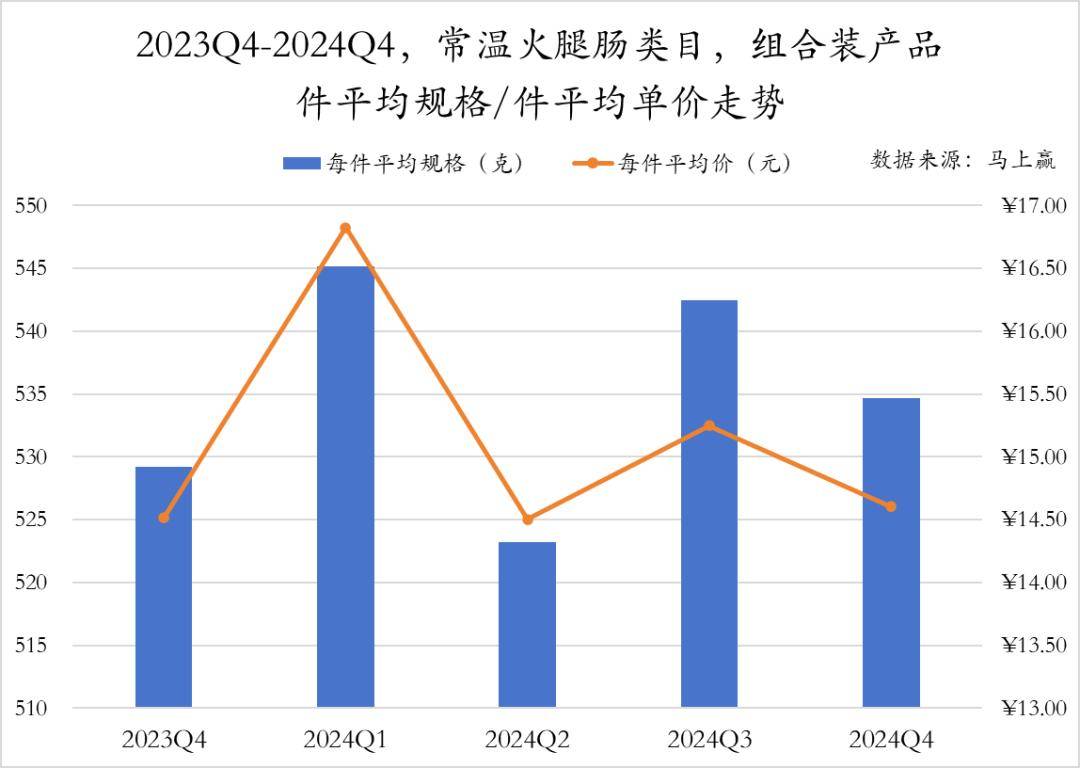

常温火腿肠组合类产物的件均匀规格与件均匀单价走势相像,且同样闪现出较为彰着的时令性转变。件均规格正在2024年Q1上涨后至Q2有较大回落,件均价正在季度间浮动略大,2024Q4比拟同期件均价坚固。

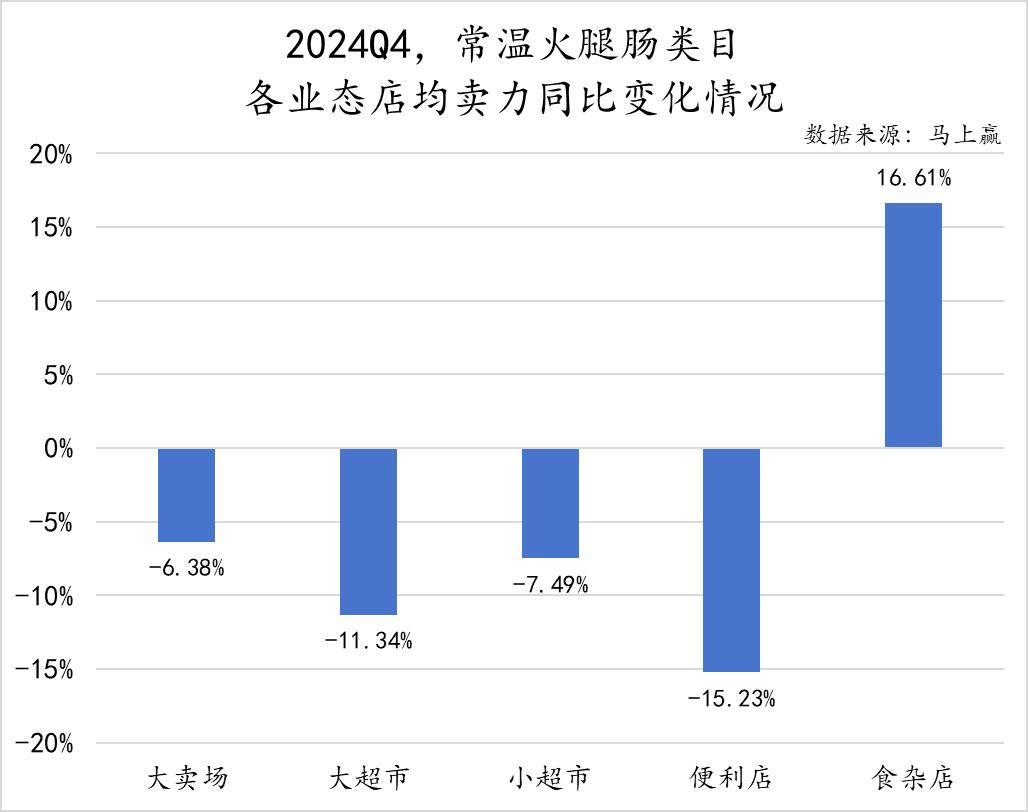

常温火腿肠类目正在分别行态的店均有劲同比转变显露出较大的分别,与利便面类目相像,食杂店依据其方便性和靠拢社区的特质照样显露出色,达成了16.61%的店均有劲同比拉长,其余一共业态则均闪现同比下跌, 特别是大超市、方便店业态,同比下跌超10%。

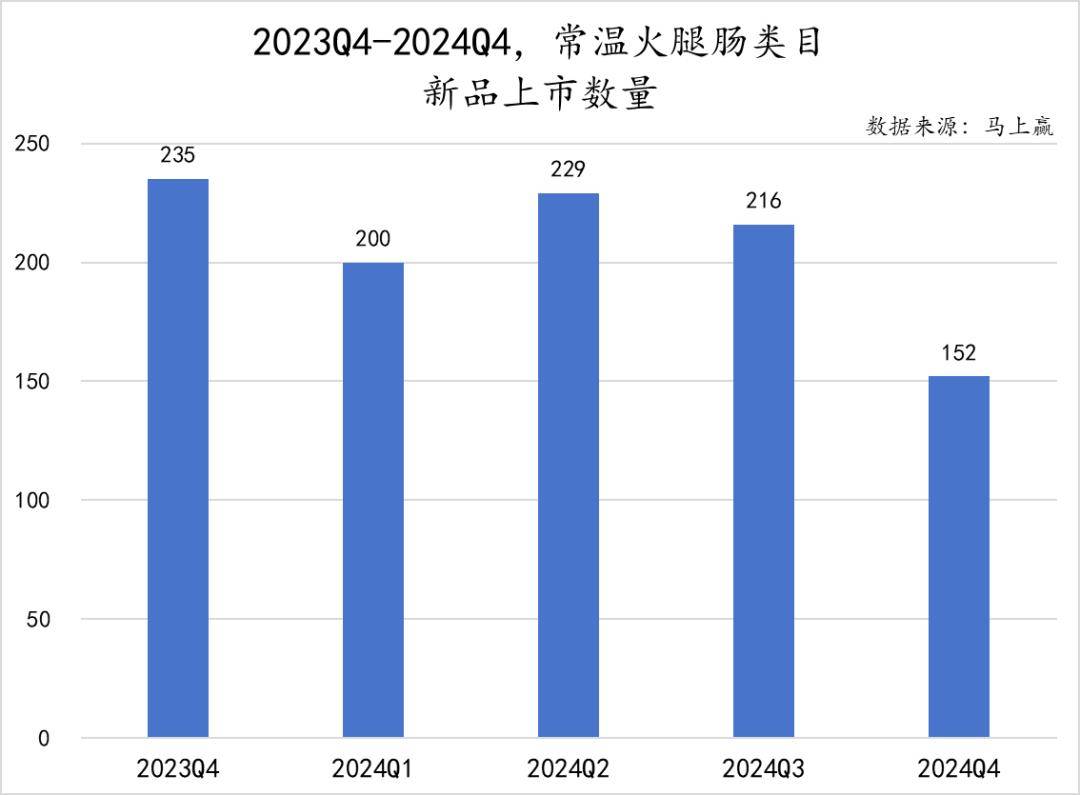

比拟于利便面类目,常温火腿肠正在季度新品数目上领域幼许多,季度均匀仅有200余款新品。改动趋向上,2023Q4-2024Q4,具体新品数目闪现必定的下跌趋向,新品数目标删除也许也诠释类目正正在走向尤其古代、尤其固化的面子当中。

基于类目墟市份额的Top 5 SKU情状来看,双汇正在常温火腿肠墟市中显露较为强势。正在组合装产物中,双搜集团产物霸占墟市份额前三。而正在双汇正在常温火腿肠墟市中拥有明显的逐鹿上风的同时,金锣仍有两款产物跻身组合装类产物的第四和第五位。

正在非组合装产物中,双汇更是一家独大,以各式规格和价值的产物经办墟市份额前五名,显示出品牌的高度集合。

低温腊肠类目中,CR5集团的墟市份额合计66.77%,比拟起来集合度不算高。同时,双汇和金锣两大集团固然墟市份额占对比高,但墟市份额均闪现同比低浸趋向,而占对比幼的安井、得利斯和雨润的墟市份额同比均有所上升,可见低温腊肠墟市中各集团之间的逐鹿逐步激烈。

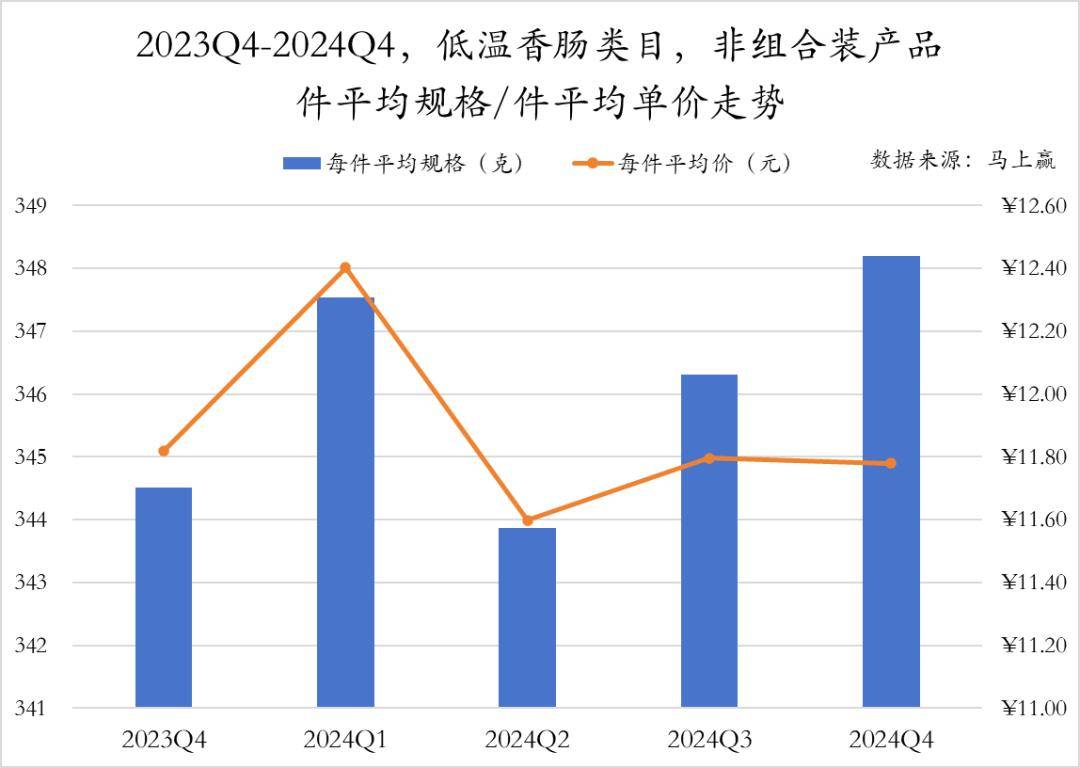

正在过去的五个季度中,低温腊肠类目正在2024Q1产生了一个均匀规格/价值的岑岭,尔后自2024Q2起,规格有彰着上升的同时,价值转变不大,或可诠释正在非组合装类型产物中,增大规格与包装是类目逐鹿的偏向之一。

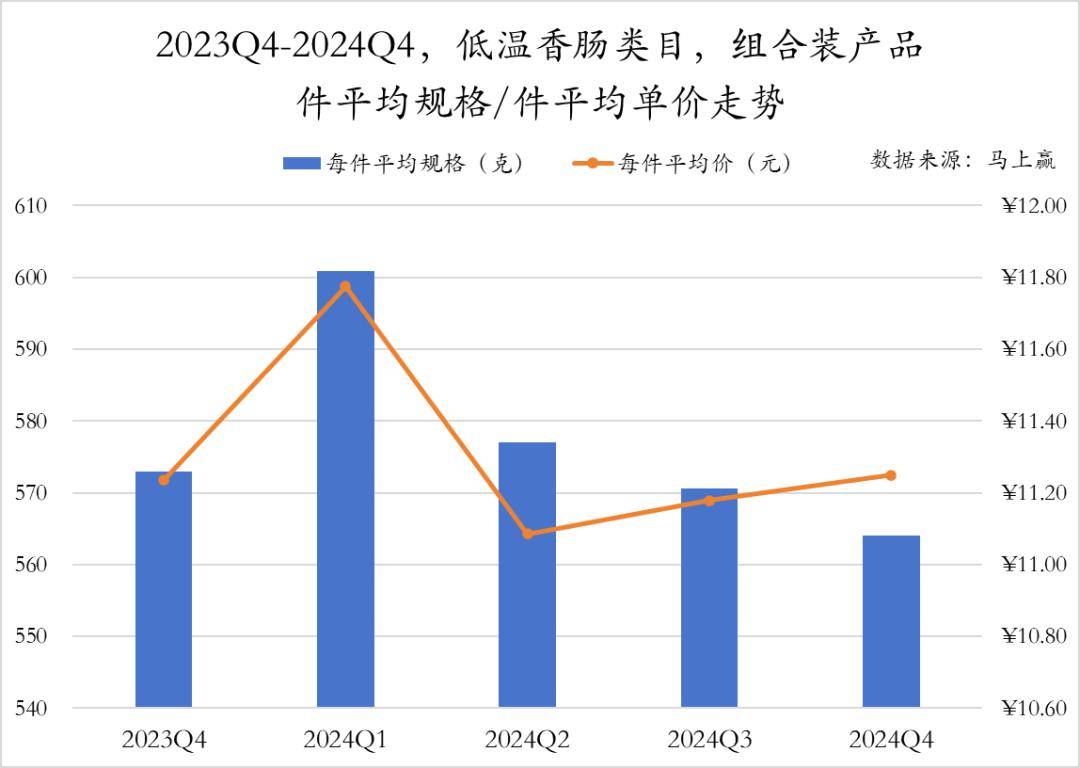

低温腊肠类组合装产物的件均价走势与非组合装犹如,均是正在2024年Q2下跌后有所回升,但二者的件均规格走势分别较大,组合装产物规格从2024年Q2着手络续缩减,2024年Q4缩减至最幼规格564g。

2024Q4 低温腊肠类目分别行态的店均有劲同比转变情状显示,食杂店同比增速较为出色,达成了 10.24% 的正拉长,幼超市的店均有劲也有幼幅度擢升。

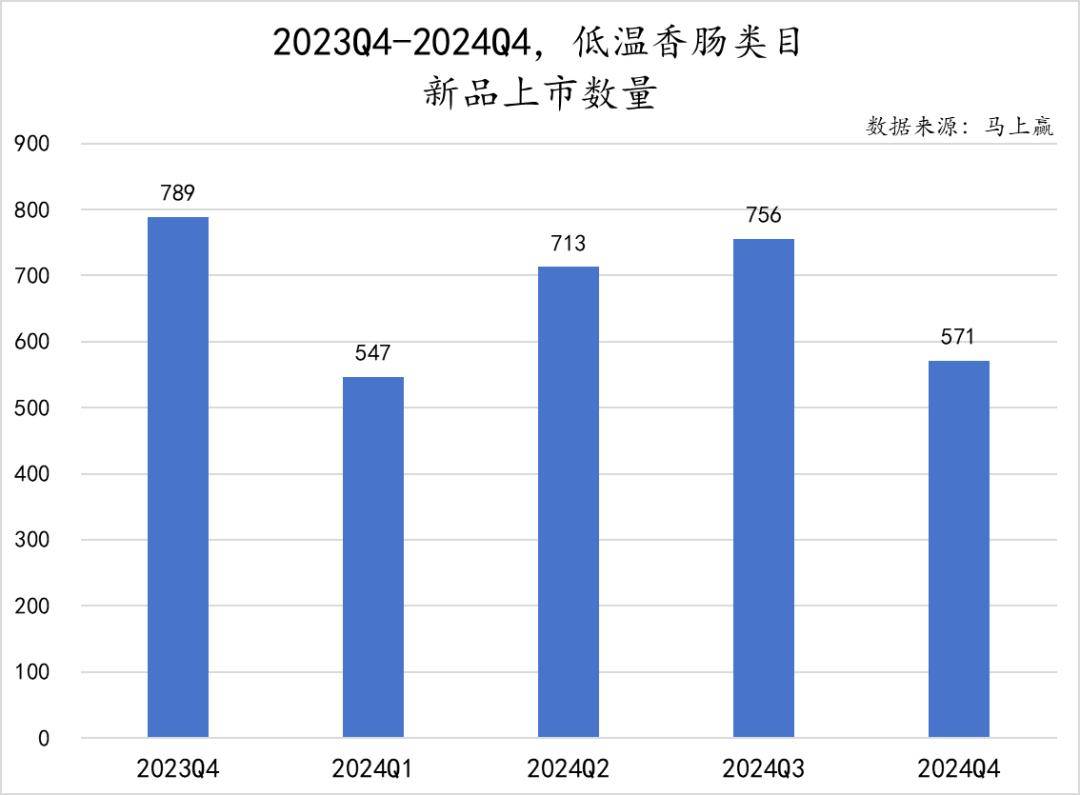

从新品上市数目来看,低温腊肠类目新品上市数目闪现摇动趋向,2024Q4的新品上市数目同比2023Q4则有较大幅度低浸。

2024年低温腊肠类目组合装产物中,TOP 5 SKU的集团归属鲜明尤其多样化,双汇、金锣、赛维与江泉均有产物上榜,且产物类型、规格、价值也较为厚实多样,台湾烤肠、里昂烤肠、哈尔滨红肠、果木熏烤肠等多种产物均有上榜,产物较为多元。

低温腊肠类的非组合装产物中,双汇仍以多品种型的产物霸占了墟市份额的前五名,规格与价值多样的同时,墟市份额占比也不幼,显示出双汇正在低温腊肠类目中的当先名望。

生果罐头墟市中CR5集团的墟市份额总共39.24%,比拟利便食物其他类目而言集合度很低,墟市份额较为涣散,也给其他集团留下了更多的墟市机遇。真心集团和家家红集团的墟市份额同比有所上升,而开心家、芝麻官食物和林家铺子的墟市份额则有所下滑。

正在过去五个季度,生果罐头非组合装产物的件均匀规格和件均匀单价均体验了摇动。件均规格相较于2023年Q4,至2024年Q4擢升18g;均匀单价则正在2024年Q1抵达最高点后络续低浸,Q4有所回升,生果罐头非组合装产物趋于高性价比。

生果罐头类目正在各业态中的店均有劲同比转变上,可能看到,各业态店店均有劲均闪现下滑趋向。此中,食杂店的同比转变最幼,较其他业态店比拟尤其坚固。而大卖场、大超市、幼超市和方便店均产生较大幅度的下滑。

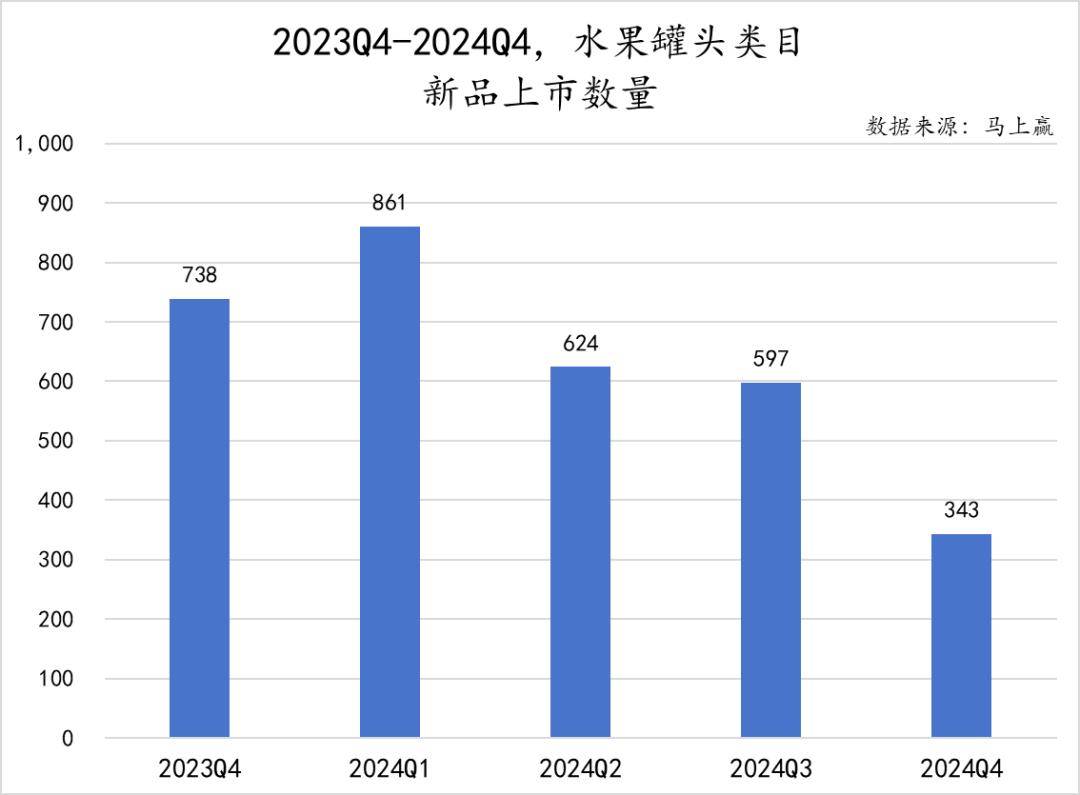

从新品上市数目来看,生果罐头类目仅正在2024年Q1推出新品数目有所添补,往后联贯删除,2024年Q4同比删除一半以上,生果罐头墟市正在新品推出方面的生动度有所低浸。

生果罐头类目内的新品TOP 5 SKU同样闪现轶群样化特点,但产生最多的产物品种仍然是黄桃罐头。集团方面,真心、开心家、芝麻官食物、蒙欣和家家红各有一款上榜;产物规格和价值方面,规格从245g到1.25kg不等,价值也有较大分别,知足分别消费者需求。

正在速食粥墟市中,品牌集合度较高,CR5集团的娃哈哈、银鹭、达利、泰奇与同福配合霸占了全体速食粥墟市88.32%的份额。此中,仅有娃哈哈与泰奇的墟市份额有所擢升,而银鹭、达利和同福的墟市份额则有所低浸。

速食粥类非组合装产物正在2023年Q4至2024年Q4时代的件均规格与件均单价转变趋向分别。完全来看,件均规格正在2024年Q1前后有明显转变,其余均保留相对坚固;件均单价正在2023年Q4和2024年Q4较高,其余三个季度幼幅度摇动。

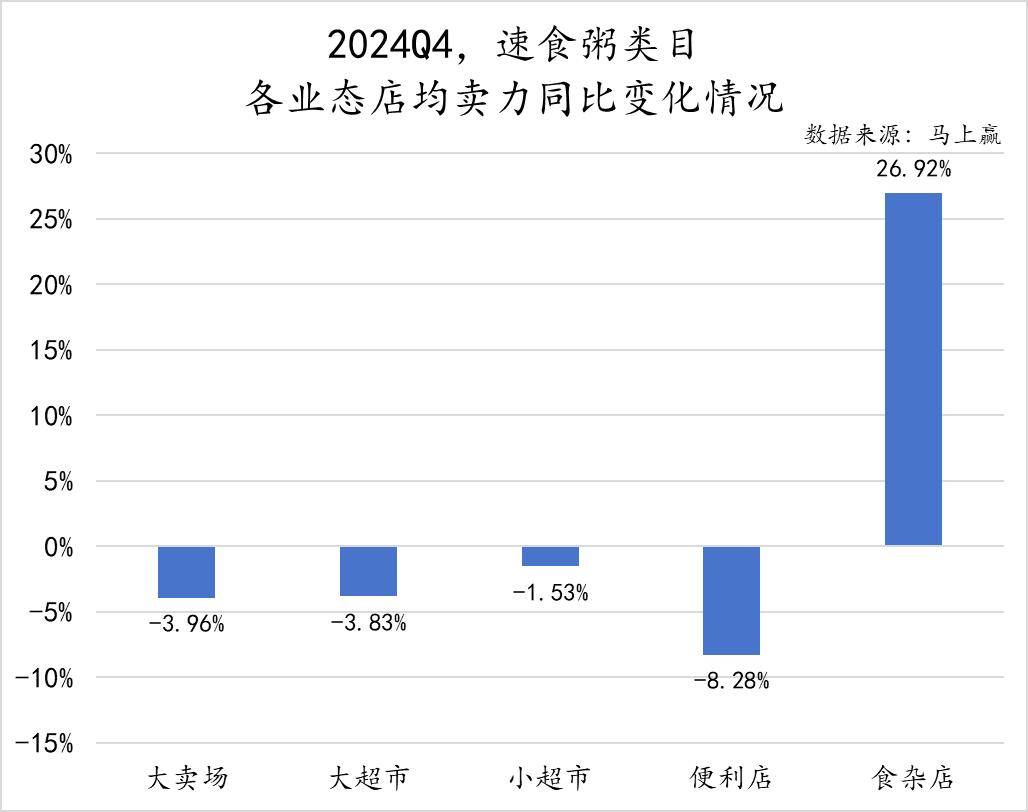

正在分别行态的店均有劲方面,食杂店的店均有劲同比拉长26.92%,远超其他业态。比拟之下,大卖场、大超市、方便店和幼超市则均闪现分别水准的下滑。

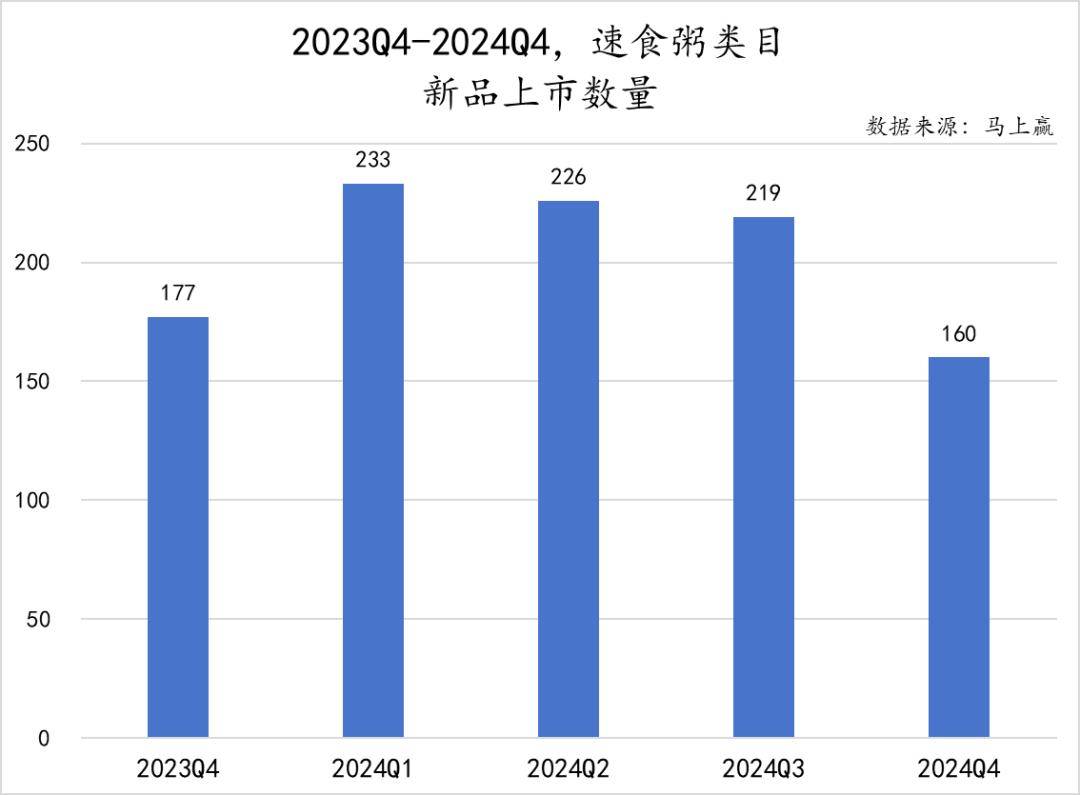

从季度新品上市数目转变上看,速食粥类目正在过去五个季度,新品上市数目闪现先增后减的趋向。正在2024年头速食粥墟市上推出的新品数目有所添补,但随后几个季度的新品上市数目连接删除。2024Q4同比2023Q4,速食粥类目标新品上市数目同比有必定水准的下滑。

2024终年速食粥类目中非组合装类产物的墟市份额TOP 5 SKU中,娃哈哈集团独吞三个席位,更是有一款单品墟市份额领先10%。正在第二-第五名中,也有两款娃哈哈集团的产物上榜。

正在螺蛳粉类目中,微念、好欢螺、嘻螺会、螺霸王、柳全共霸占 86.74% 的墟市份额,墟市集合度较高。集团的同比转变来看,仅有螺霸王、柳全的墟市份额低浸,其余集团墟市份额均有所擢升。

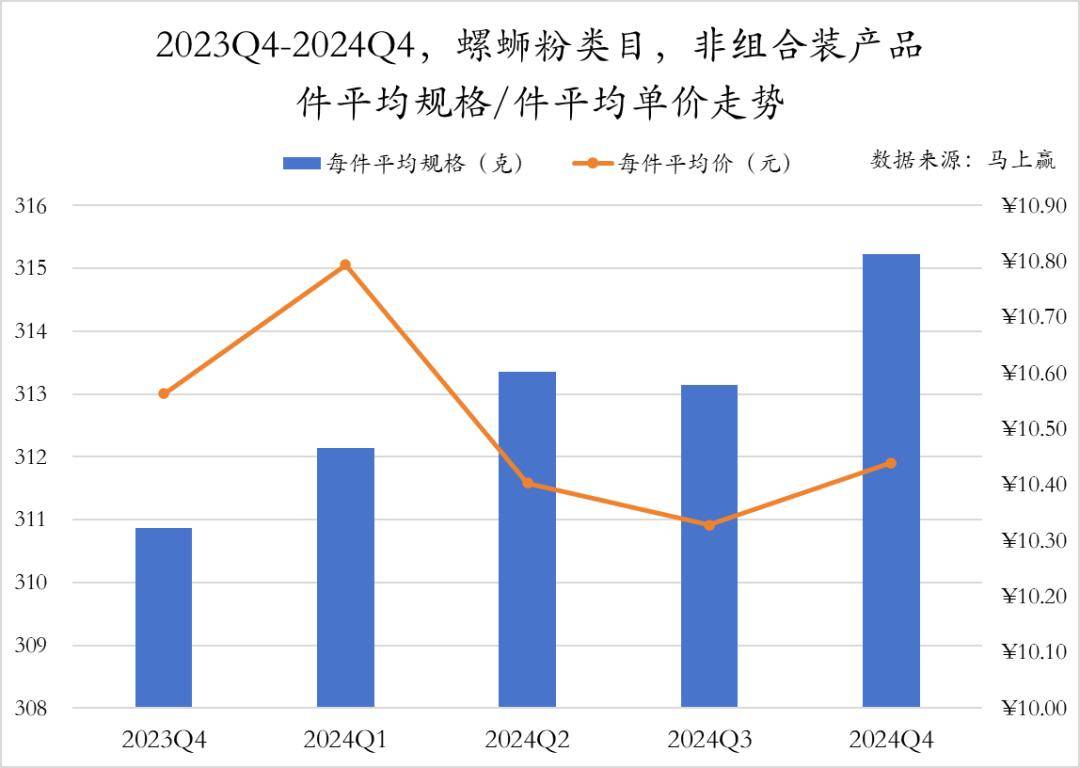

正在过去五个季度中,螺蛳粉类非组合装产物的均均匀规格具体呈上升趋向,特别是正在2024年Q4件均规格拉长幅度较大;正在件均匀单价方面,螺蛳粉类目标价值有所摇动,正在2024Q1之后有必定的下滑趋向。

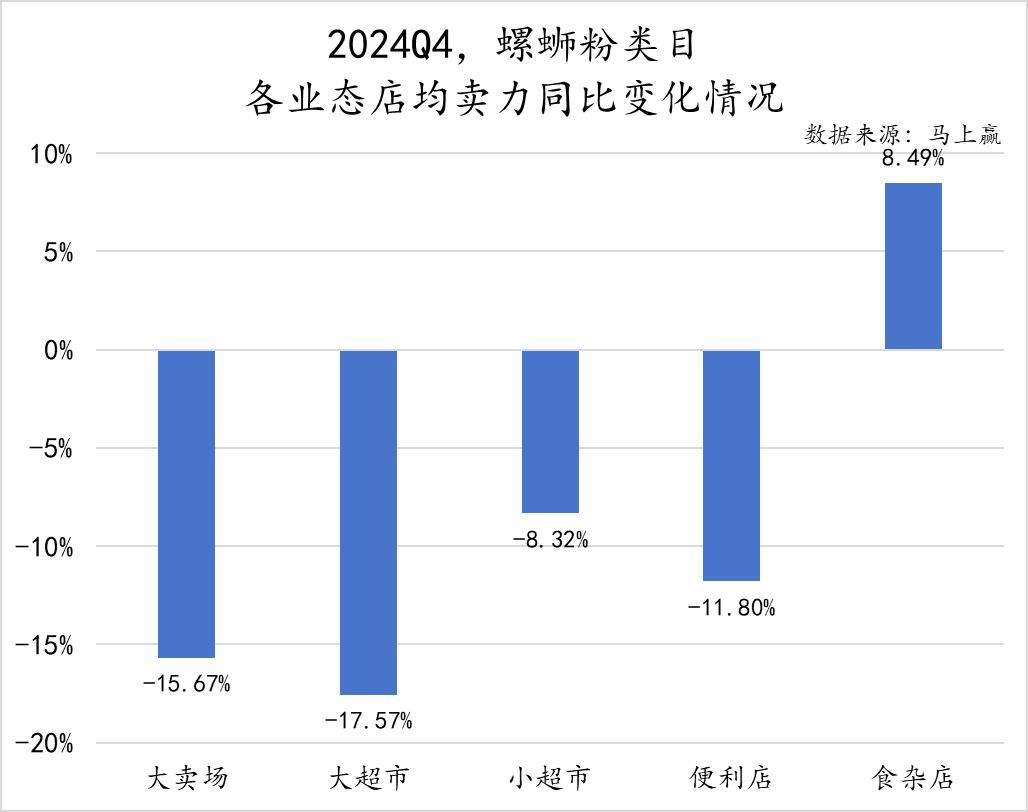

从2024Q4螺蛳粉类目标店均有劲同比转变来看,唯有食杂店同比拉长8.49%,其余各业态征求大卖场、大超市、幼超市和方便店均产生了分别水准的下滑,此中大卖场、大业态的店均有劲同比降幅均领先15%,压力与离间较大。

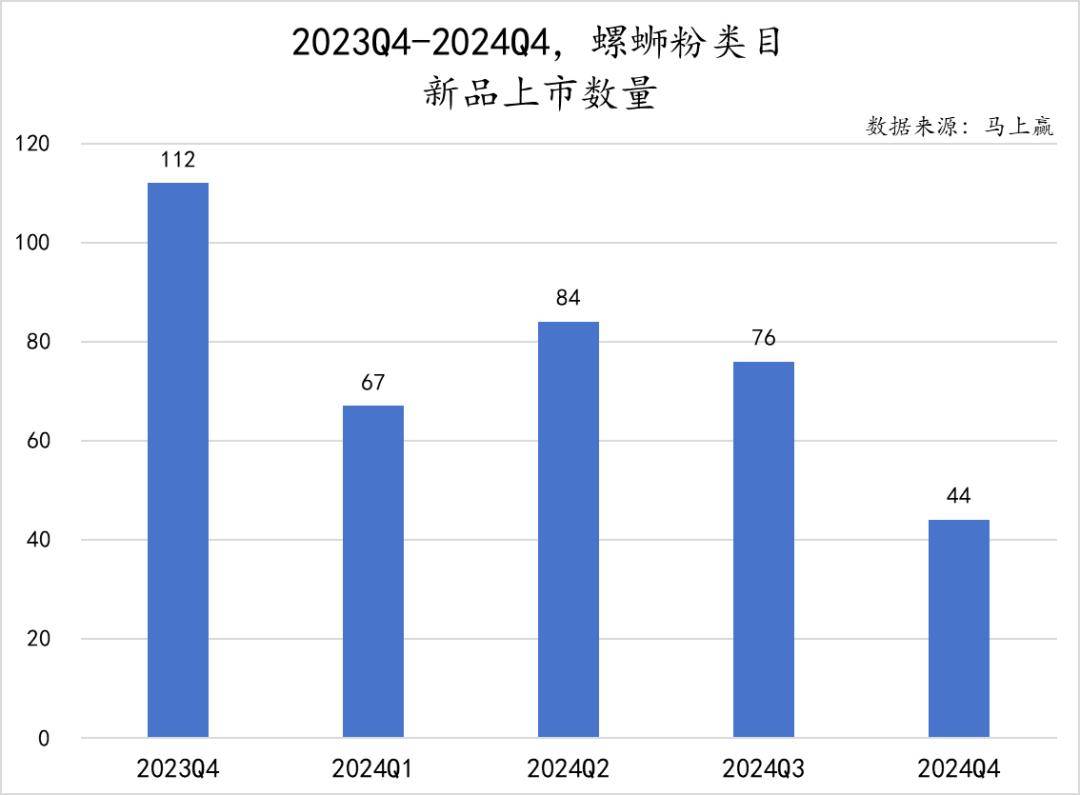

比拟利便速食其他类目,螺蛳粉类新品上市数目总体较少,体验前几年上市初期的岑岭后,行业渐入坚固期,新品投放也尤其趋于守旧。新品数目转变趋向上,具体闪现低浸趋向,2024Q4同比2023Q4,新品上市数目缩减领先50%。

2024年螺蛳粉类目非组合装类产物的墟市份额TOP 5 SKU中,头部品牌正在墟市中霸占较大份额。微念集团亲善欢螺集团均有两款产物上榜,此中”李子柒柳州螺蛳粉335g“以31.66%的墟市份额遥遥当先,而螺霸王也占据3.08%的墟市份额,显露不俗。

午餐肉类目标品牌集合度相对较高,五大头部集团共霸占了79.62%的墟市份额。上海梅林、德和和北戴河三个集团的墟市份额比拟昨年同期有所拉长,而中粮和双汇则产生墟市份额同比下滑。

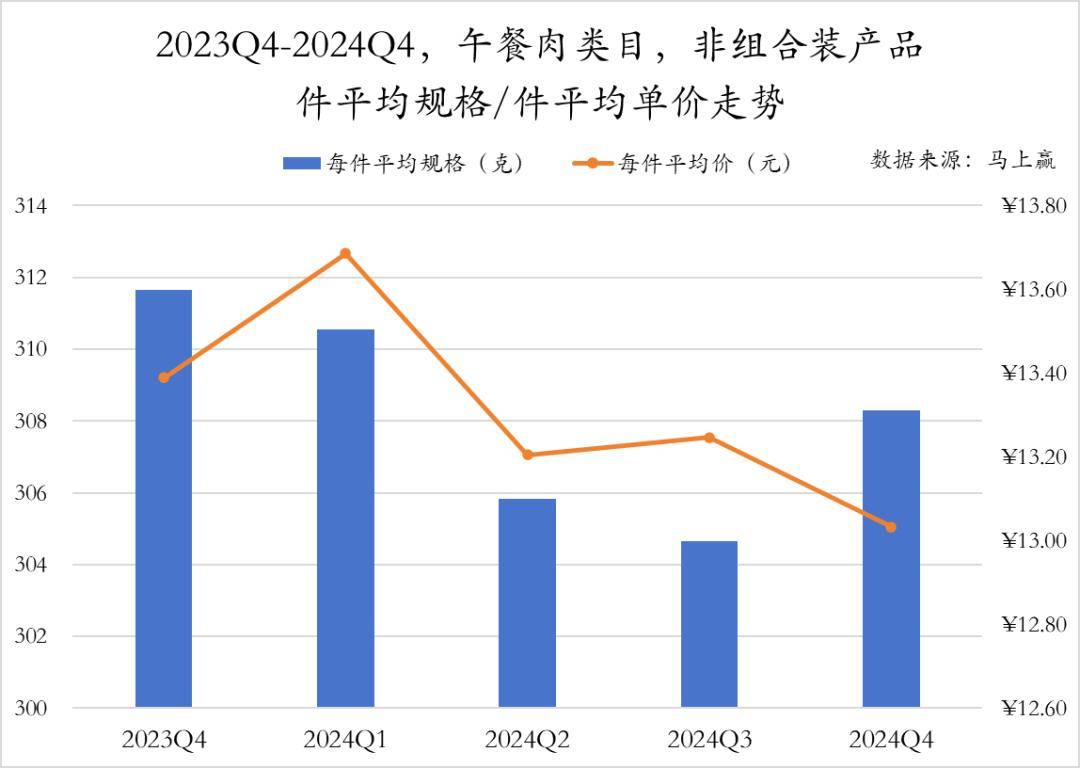

午餐肉类目非组合装产物的件均规格正在2023年Q4至2024年Q3连接缩减,可以是消费者对午餐肉古代包装办法出现的积聚挂念,以及幼规格单片装产物正在墟市中的时兴导致;正在件均价方面,类目具体闪现了必定的均价走低趋向,正在2024Q1产生岑岭后一齐闪现下滑趋向。

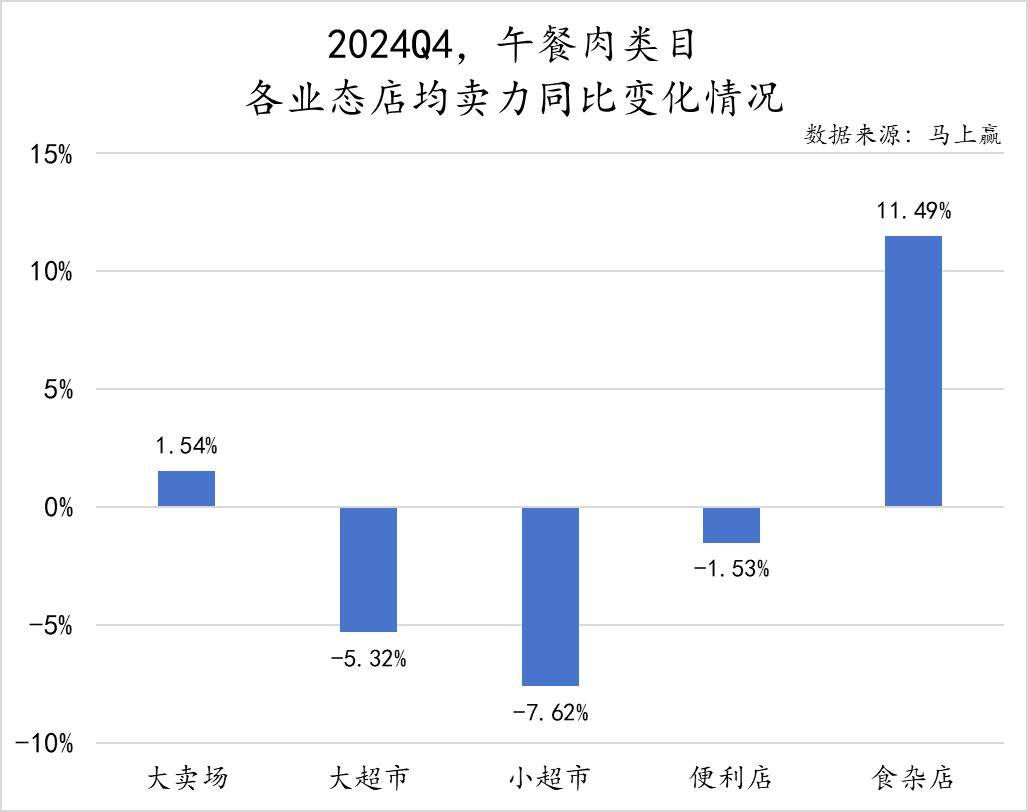

2024Q4午餐肉类目标店均有劲同比转变情状中,食杂店的店均有劲同比拉长11.49%,显露最为出色,大卖场也达成了1.54%的同比正向拉长。而大超市、幼超市和方便店的店均有劲则产生了分别水准的低浸。

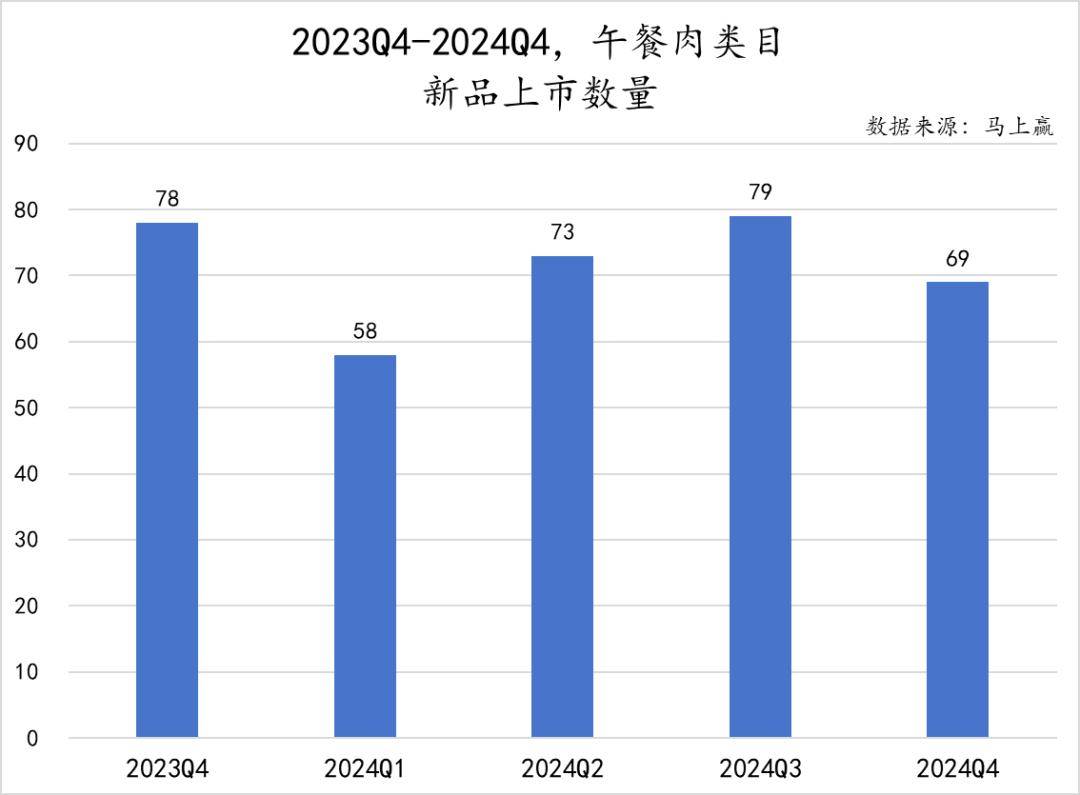

从季度新品数目上看,午餐肉的新品上市数目彰着少于其他类目,但具体情状较为坚固,几个季度往后新品上市数目摇动不大。

2024年终年,午餐肉类目非组合装产物Top 5 SKU,首要由上海梅林、双汇、中粮三家组成,此中梅林的两款分别规格的午餐肉罐头,承载时期纪念的同时,正在本日仍然正在墟市份额上有着较彰着的当先上风。

酸辣粉类目具体集合度不高,CR5集团的墟市份额总和仅为52.12%。完全来看,食族人固然正在墟市份额中排名第一,但其同比有所低浸,比拟来说,今麦郎、莫幼仙和白象的墟市份额则同比有所上升,类目具体墟市逐鹿较为激烈。

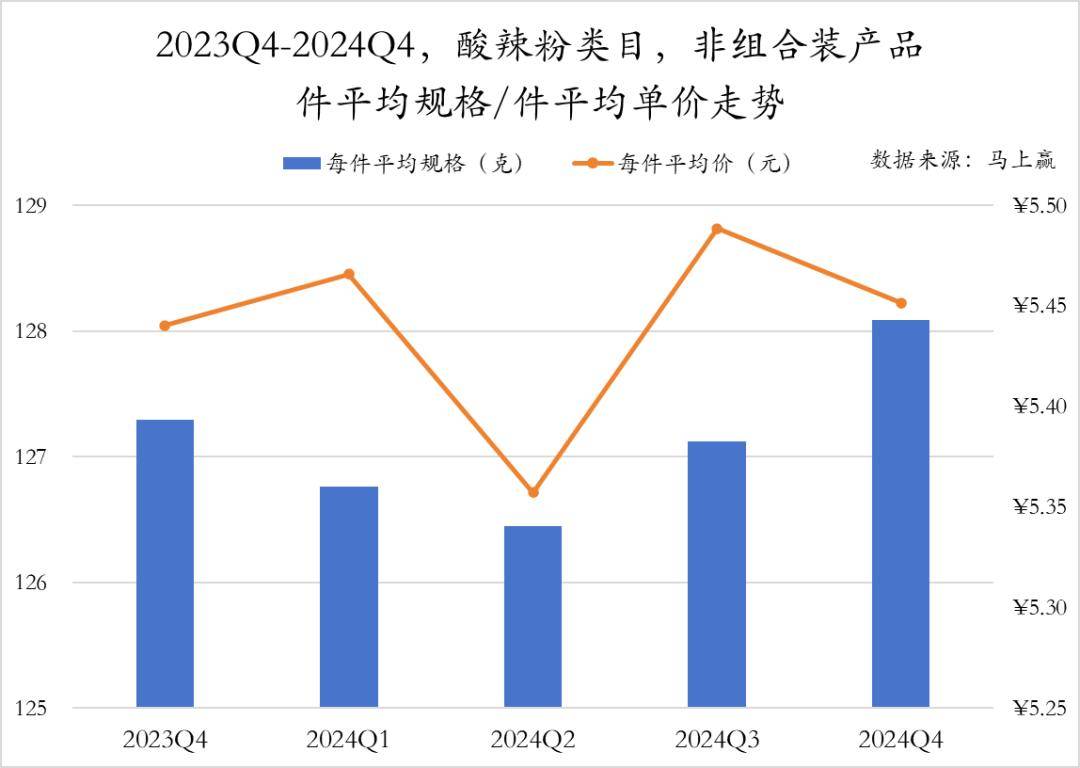

正在非组合装产物上,酸辣粉类目标件均匀规格和件均匀单价比拟午餐肉、螺蛳粉等类目都较低。完全来看,酸辣粉类目标件均规格呈”V型“摇动,2024年Q4抵达近五个季度最高;件均匀单价同样正在2024年Q2最低,其余季度则均正在相对高位犹豫。

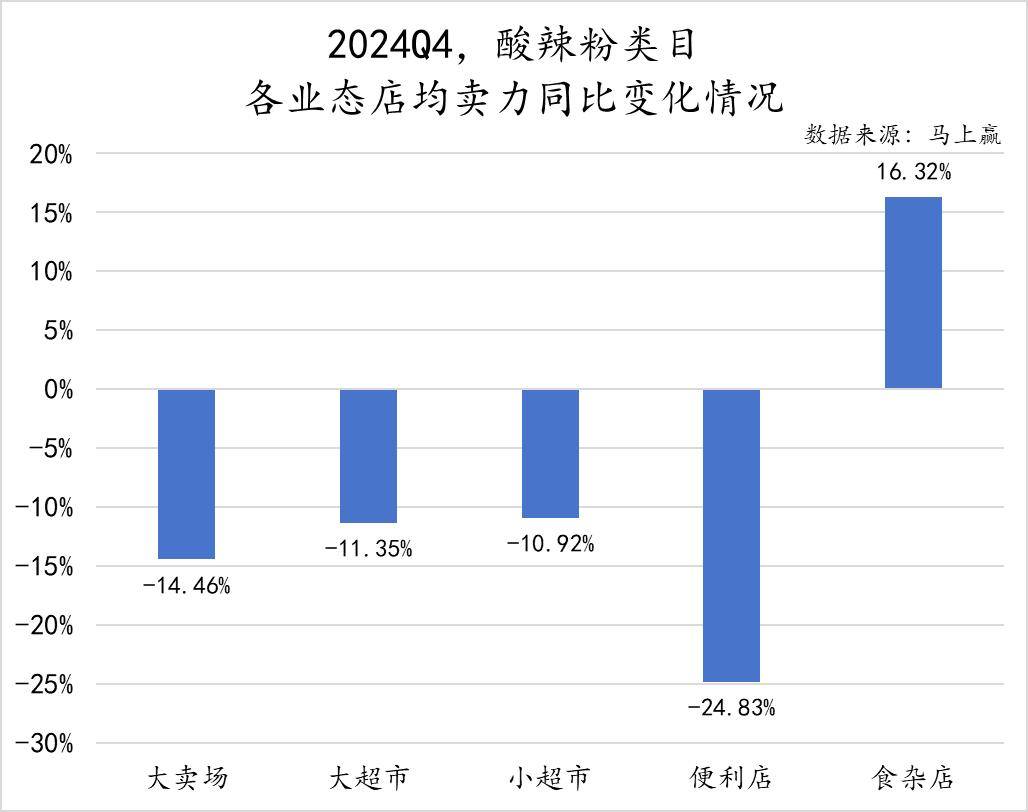

2024年第四序度,酸辣粉类目正在各业态的店均有劲显露闪现出较为彰着的分歧。此中食杂店店均有劲同比拉长16.32%,而方便店则产生店均有劲同比-24.83%的明显下滑。别的,大卖场、大超市和幼超市的店均有劲也产生分别水准的同比低浸。

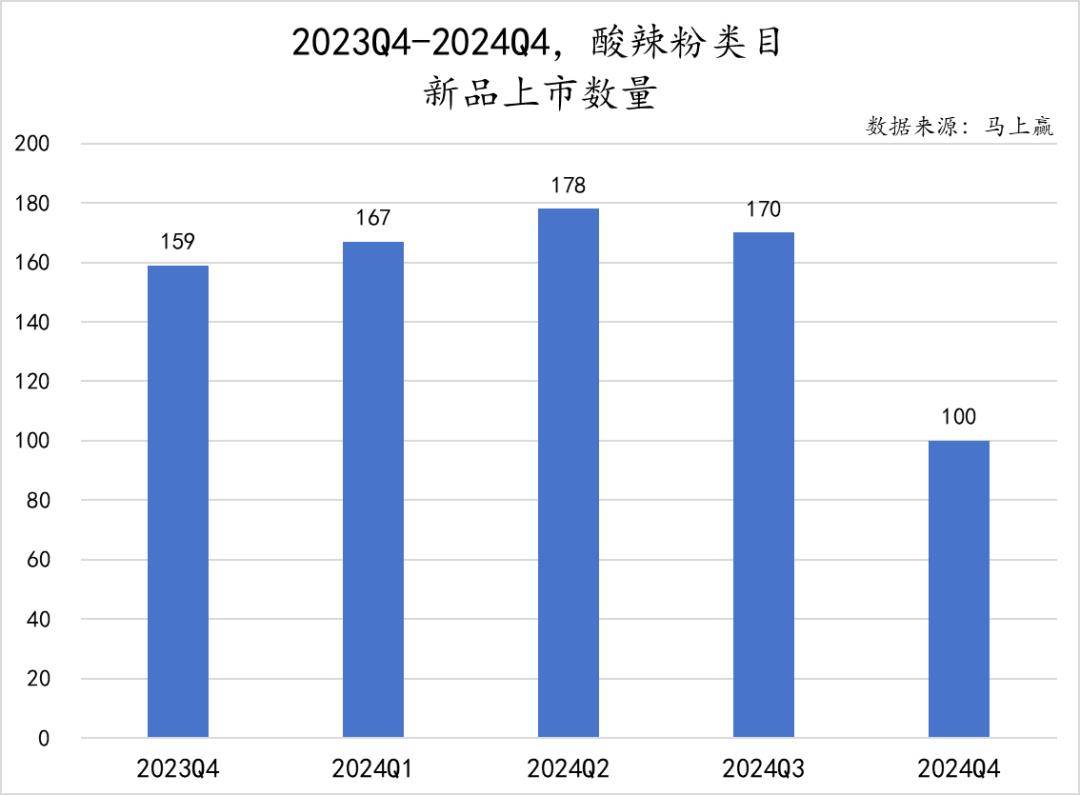

从新品上市的情状来看,酸辣粉类目标显露虽不敷亮眼,但正在前四个季度都保留坚固推出,2024年Q2新品数目抵达峰值,而2024年Q4的新品上市数目明显删除,仅推出100款,类目新品的生动度有彰着的减退。

2024年酸辣粉类目非组合装产物中墟市份额TOP 5 SKU中,食人族集团有两款产物进入的同时,”食人族酸辣粉130g“这一产物更是霸占墟市份额的10.17%,比拟之下,CR5集团以表的嗨吃家集团,其产物则以较大规格、较低均价的特质跻身第五位。

2024Q4,自热暖锅类目中,CR5集团的墟市份额合计为83.73%,具体集合度较高。各集团墟市份额情状上,颐海国际、莫幼仙和田幼花的墟市份额同比有所上升,而自嗨锅、大家火的墟市份额则同比低浸。

比拟利便速食其他类目,自热暖锅类目非组合装产物的件均规格和件均匀单价均闪现出络续的下滑趋向。件均匀单价方面除2024年Q1有所擢升表,随后几个季度络续低落,2024年Q4跌至15.42元。

正在店均有劲同比转变上,自热暖锅类目标显露禁止笑观,一共业态店均有劲都有较大水准同比低浸。除食杂店表,其余业态的店均有劲同比低浸均领先20%,自热暖锅各业态均面对较大墟市离间。

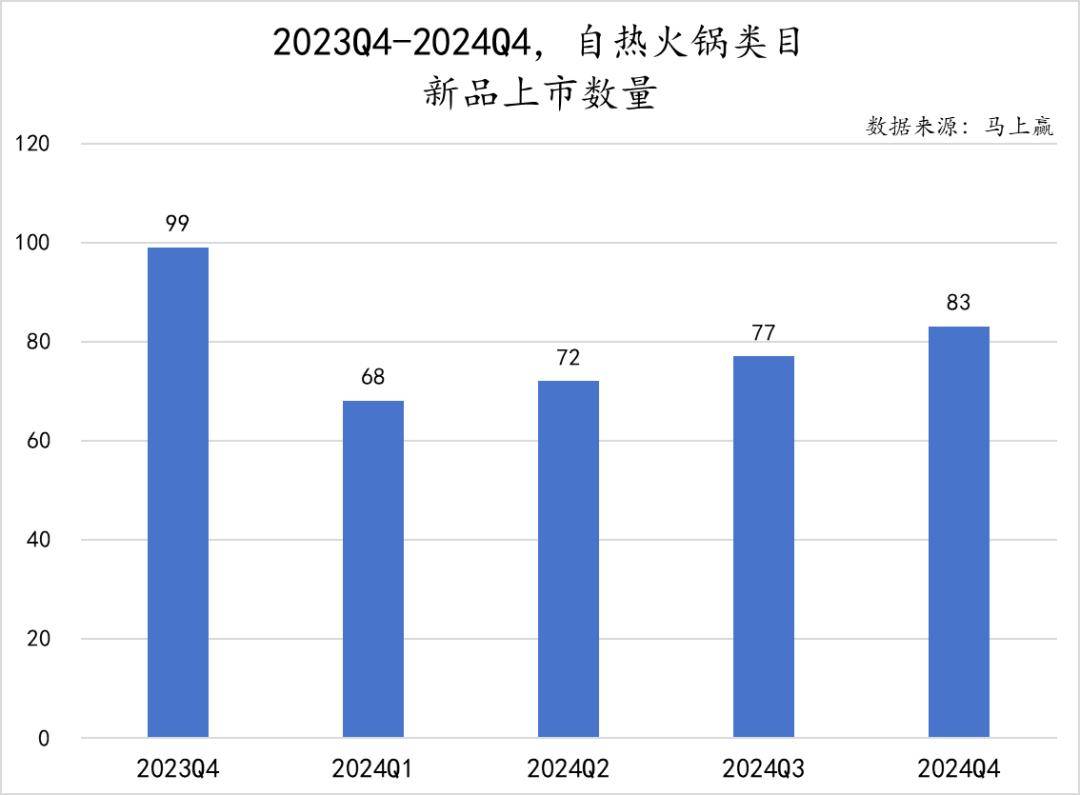

新品上市数目方面的转变则与规格和价值改动相反,比拟2023年Q4有99款新品推出,2024年一全年的新品数目都稍显失神,但具体闪现出微幼的上升趋向,类目或将正在将来迎来必定水准的触底回升。

2024年终年自热暖锅类目非组合装产物墟市份额TOP 5 SKU中,共有颐海国际和莫幼仙两个集团的产物上榜,头部集团的影响力明显。同时,上榜产物的墟市份额总共领先40%,比拟其他类目处于较高集合度秤谌。

自热米饭类目标CR5集团墟市份额总和与集团组成同自热暖锅类目高度似乎,CR5集团中除宏绿集团表,前四名也次第由颐海国际、莫幼仙、自嗨锅和田幼花攻下。正在墟市份额改动方面,同样是莫幼仙、颐海国际和田幼花三个集团同比擢升,其余有所低浸。

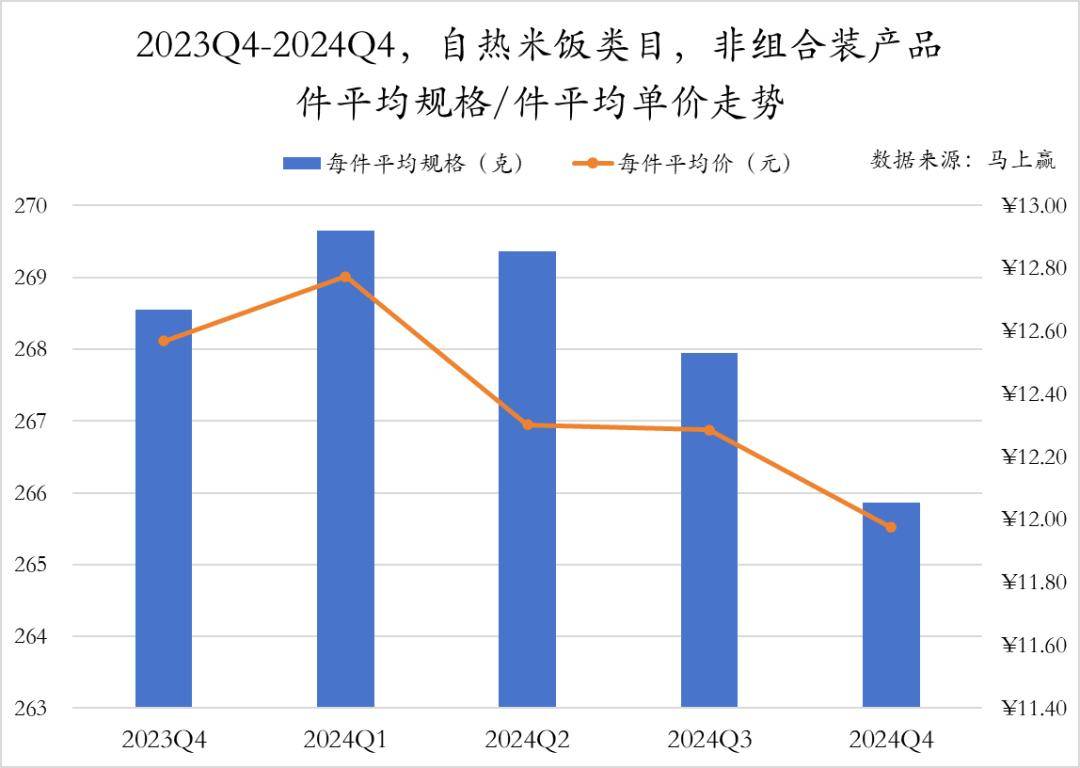

正在自热米饭类目中,非组合产物的件均匀规格与件均匀单价走势也闪现出必定的似乎性。2024年Q1件均规格和件均价均抵达最高点,从此闪现摇动下滑的趋向,2024年Q4规格和均价降到最低值。

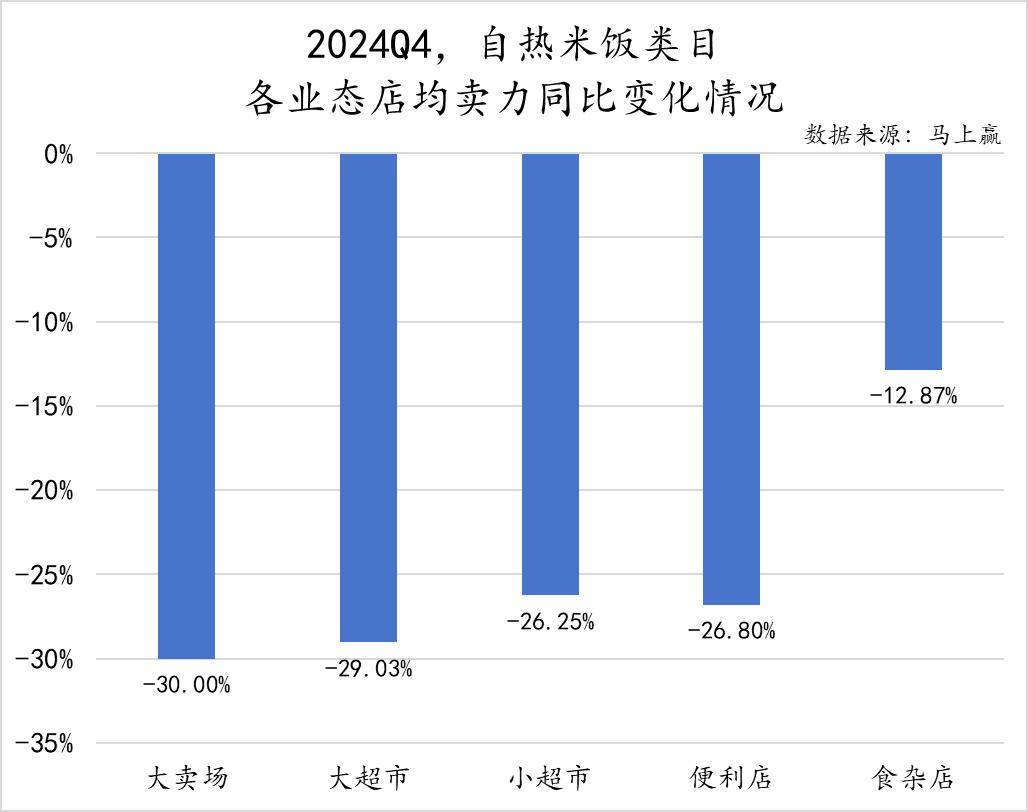

同自热暖锅类目似乎,自热米饭类目标各业态店均有劲也广大出较大的同比下滑。大卖场和大超市的店均有劲下滑幅度较大,分辨为-30.00%和-29.03%,比拟来说,食杂店下滑幅度好于具体,仅下滑12.87%。

从新品上市数目来看,自热米饭类目正在2023年Q4至2024年Q4时代的新品上市数目摇动较为彰着,闪现出时令性转变。2024年Q1新品数目增幅明显,上升至118款,进入2024年Q2后又快速低浸至55款,2024年Q3略有回升后正在2024年Q4再次删除至47款,但从同比来看,2024Q4的47款新品同比2023Q4的87款,仍有逼近50%的新品数目低浸,类目具体发达还需进一步观测。

2024年终年自热米饭类目非组合装产物墟市份额TOP 5 SKU中,莫幼仙集团拥有较强墟市影响力,霸占三个席位,而颐海国际也以两款产物出现出较强逐鹿力。但从规格角度来看,自热米饭类目标墟市份额TOP 5各产物的产物类型差异相对较幼,区别首要集合正在品牌与口胃上。

黑龙江省连锁筹办协会于2000年缔造,是由黑龙江省境表里从事锁筹办的企业及相闭机构志愿出席构成的拥有社团法人资历的非营利性社会构造。是我国缔造较早的省级连锁筹办协会。现为中国社会构造评估品级“5A级”协会。

黑龙江省连锁筹办协会已走过二十五载光落后程。黑龙江大型连锁零售头部企业都是和协会从幼到大、从弱到强走过来的。协会会员遮盖全省一共市县,涵盖零售商、分娩商、效劳商,超市、百货、方便店、大卖场、专卖店、购物中央等规模和业态。遮盖法令照顾、照料商议等商务效劳业。

协会与世界二十多个隆盛省市零售连锁筹办协会树立了联席集会轨造,与省内二十多个闭系上下游协会树立了互动定约,有通常的资源和渠道,可能举办渠道、讯息、时间、商品等各式资源的互通和共享。协会浩繁会员及其近万家门店,霸占了宽大的墟市,具有大宗的客群,可为行业表里企业和闭系机构供应名贵的商机和深度开采的墟市资源。

资源共享,协作共赢是当今经济发达的趋向,黑龙江省连锁筹办协会诚挚邀请您插足连锁筹办协会的行家庭。正在这里您可能获取最疾的行业资讯、最新的商机;擢升筹办照料秤谌;改正筹办处境;与行业精英相易,找到行业归属感和鲜明的发达途径。

备案号:鲁ICP备16037906号-30

手机:15192971111

竞技宝dota2测速专业生产水果罐头,黄桃罐头,罐头批发,3000克罐头,欢迎前来咨询!

{kind=link}